那些曾经在房价高位接盘买房的人,后来都过的怎么样了?

答案可能有些扎心:很多人在还清了几十年房贷之后,却发现自己手里的房子已经不怎么值钱了。

2007年,这位在荧幕上光鲜亮丽的日本国民级演员阿部宽,在发布会上笑得像个孩子。

因为他这些年来省吃俭用,终于还清了当初泡沫时期欠下的巨额房贷。

他人生中最黄金的二十年,其实都是在为自己的房贷打工,直到当年的小鲜肉长成了43岁大叔,才终于解脱。

而像他这样高位接盘的日本人,远不止一两个。

明星都扛不住?那普通人呢?

他们以为买房是致富的开始,结果却套牢了一辈子。

1987年,23岁的阿部宽模特事业正火,看着周围房价疯涨,身边朋友都像着了魔:

不买房就是傻子!

这场面让他看的心里直痒痒,他心一横,把积蓄全拿出来,再找银行借了钱,一股脑砸进东京的几套公寓。

他绝不会想到,这个看似简单的决定,将用他未来整整20年的光阴来偿还。

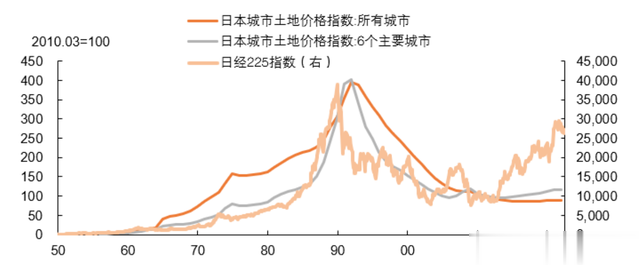

那时候的日本楼市有多疯狂?

回看1980年代中期的日本,在签订《广场协议》后,日元像坐火箭似的往上蹿。

出口企业赚回的美元更值钱了,银行利率又被压到地板价,再加上国际热钱疯狂涌入,三股水流汇成洪涝,全涌向楼市股市。

普通日本主妇炒外汇都能让华尔街紧张,日本公司买下纽约的地标建筑洛克菲勒中心,更是轰动一时。

整个社会弥漫着一种“日本天下第一的”气氛。

到了1989年,国土面积仅为美国4%的日本,地价总和竟是全美的四倍!

在这种狂热中,没人相信房价会跌,只相信买得越多赚得越多。

阿部宽如此,普通人更是争先恐后。

有人拿着700万日元的年收入,咬牙买下8000万日元的独栋住宅;还有人贷款3500万押注郊区房产。

有对做房产中介的一郎夫妇,利用职业便利,配合卖家篡改文件空手套白狼,零首付贷款3800万买了婚房。

所有人都认定:现在不买,以后更贵。

可那时的人们哪里想得到,仅仅几年后,日本楼市就崩了。

转折点在1989年底。

日本央行行长三重野康上台,他一句“工薪族一辈子买不起房的社会是畸形的”,决心戳破这个巨大的泡沫。

于是一年之内,他连续五次加息,把利率从2.5%一下子拉高到6%,紧接着又开始征收地价税。

一开始还有人叫好,觉得能打压房价。

但没想到,所有人接下来面临的,将是一个无法挽回的局面。

激进的加息和征税,果真把疯狂的楼市股市给戳爆了,这下可坑惨了在高位接盘的人。

房价腰斩再腰斩,阿部宽手里的房产,价值瞬间蒸发,但欠银行的钱可一分没少。

大家手里都没钱,奢侈品根本卖不动,因此他的模特工作也丢了,3亿日元债务瞬间压垮了这个年轻人。

这笔钱是什么概念呢?

据说当时一个普通日本白领,辛辛苦苦干一辈子,大概也就赚个两亿多日元。

最惨的时候,他只能攥着几个硬币去弹珠店碰运气,赢了就吃顿饱饭,输了就饿着回家。

为了还债,他咬牙转行演戏,从龙套配角一点点往上爬,只要给钱他就干。

荧幕上是笑容迷人的演员,荧幕下是勒紧裤腰带还债的负翁。

整整20年,他像推石头的西西弗斯,工资一到账,大半都填进了房贷的无底洞。

阿部宽的遭遇不是孤例,明星尚且如此,普通人就更难了。

前面咱们提到的房产中介一郎夫妇,当时贷款3800万买婚房,结果泡沫破裂后,感情也破裂了,房子卖不出去,想租出去抵贷还月月倒贴9万日元。

最后实在是还不上月供,只能眼看着银行收房拍卖,卖了1100万。

可他还欠银行2300万贷款得还呢,如果每月还1万,得还141年,足够从他还到他的曾孙子。

很多人前脚刚贷款几千万甚至上亿日元买了套房,后脚房价就暴跌,欠银行的钱,可能比手里这房子现在值钱多了!

房子成了负资产,而这其中有不少人贷款贷了三十多年。

这意味着什么?意味着你可能要背着一身比房子还贵的债,给银行打一辈子工!

买的越多,杠杆玩得越大的,摔得越惨。

一次错误的资产选择,可能真会押上整个人生。

但是当整个社会都陷入资产狂欢时,还有多少人能真正保持清醒和理性呢?

房价崩了,带来的连锁反应是灾难性的。

大量靠炒房、炒股的企业破产倒闭,失业率飙升,很多人连工作都没了。

饭都吃不上,谁还有钱、有胆去抄底房价?甚至富士山脚下的森林里,都有2000多名轻生者。

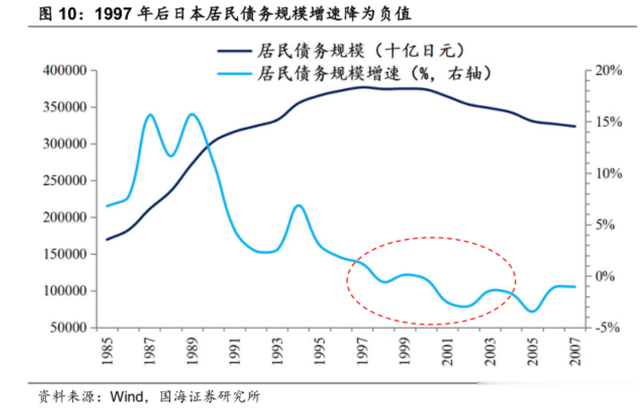

整个社会陷入资产负债表衰退:企业不借钱只还贷,居民拼命存钱不消费。

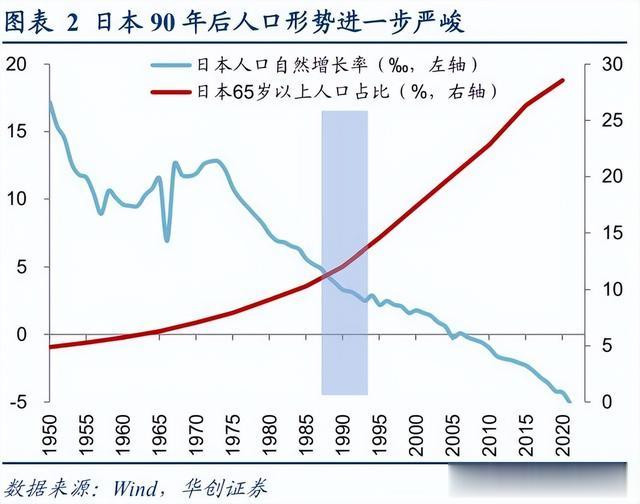

日本经济陷入了长久的低迷,被称为失去的三十年。

那当初那些高位接盘的人,后来怎么样了?

他们老了,却停不下来。

根据最新的数据,全日本930万65岁以上老人仍在工作,每四个老人就有一个在打工,现在还衍生出了“租奶奶”服务。

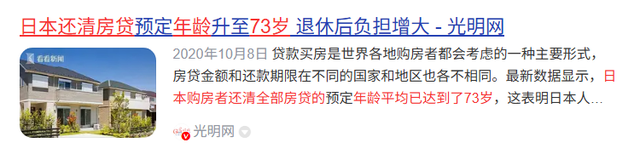

而根据报道,日本购房者还清全部房贷的平均年龄,已经达到了73岁。

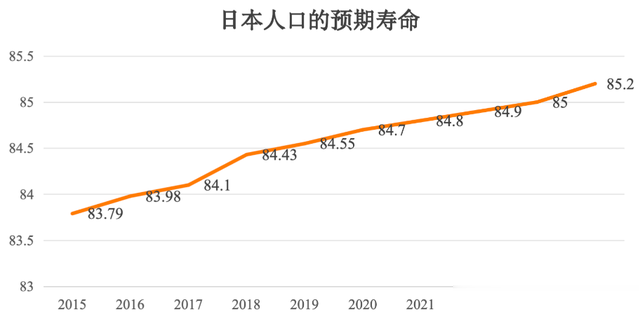

2020年他们还把还贷年龄上限提到了85岁,可日本人口的平均寿命也在85岁左右啊。

这意味着很多人真的是在“活到老,还到老”的路上走到生命终点。

这些古稀之年仍在还贷的老人,他们人生的大坑,基本都是在日本最风光的年代——大约1985年到1991年之间挖下的。

历史不会简单重复,但有些道理是相通的:

当借钱变得太容易,当所有人都相信某个东西只涨不跌的时候,往往就是风险最大的时候。

支撑房价长期健康发展的,最终还得是老百姓实实在在的收入增长和经济的活力。

如果收入跟不上,光靠借钱吹起来的泡沫,总有破灭的一天。

而泡沫破裂时,付出最惨痛代价的,往往是一整个时代的普通人。

所以啊,当我们谈论房子、谈论投资时,多一分冷静,少一分狂热,量力而行,也许是对自己最大的负责。

宏赢策略-靠谱配资平台-申请股票配资-推荐配资股票提示:文章来自网络,不代表本站观点。